可変レバレッジド・ポートフォリオとは

2018年の5月より、可変レバレッジド・ポートフォリオと名付けられたポートフォリオ戦略で運用をしています。

可変レバレッジド・ポートフォリオとは以前にも書きましたが、ROKOHOUSE シーゲル流ロジカル投資術内の、ROKOHOUSE式 可変レバレッジド・ポートフォリオという記事で紹介されていた投資戦略です。

[blogcard url="rokohouse.net/archives/1921"]

数年前にかなりネット上で話題になっていたと思うので、ご存じの方も多いでしょう。

これは、株式と債券を一定割合でリバランスしながら保有するという、現代ポートフォリオ理論に則った投資方法に、レバレッジを掛けるというものです。

レバレッジといえば信用取引とか、オプション取引を使うという方法もありますが、この戦略ではもっと簡単で、各指数にレバレッジをかけて運用しているファンドを組み合わせよう、というアイデアによるものです。

具体的には、ディレクション・インベストメンツ社が運用している「Direxion デイリーS&P500ブル3倍 ETF(SPXL)」と、「Direxion デイリー 20年超米国債 ブル3倍 ETF(TMF)」という海外ETFを使います。

それぞれ、S&P500種指数(S&P 500 Index)と、NYSE 20年プラス国債指数の3倍の値動きを目指した運用がされています。

3倍というのは1日の値動きのことなので、長期的にS&P500の3倍になるわけではありません。

3倍の値動きをするので当然リスクは通常の指数より高いです。

これらを単体で保有していると、コロナショックのような暴落相場では、簡単に90%近いマイナスを食らってしまったりもします。

しかし、現代ポートフォリオ理論では、相関性の小さい、理想的には逆相関のものを組み合わせると、単体の投資商品よりもリターンは減りますが、それ以上にリスクが抑えられ、いわゆるシャープレシオが改善するということになります。

この考え方のもとに、逆相関の関係にある3倍ETF同士を適切な割合で持てば、リスクの割にリターンが高まる、というアイデアです。

実際にはここに「バンガード・米国トータル債券市場ETF(BND)」というノーマルな債券ETFを組み合わせて、全体のリスクを薄めて調整することになります。この部分は現金でも似た効果が得られるようです。

運用シミュレーション

わたしはこの3つのETFをSPXL:TMF:BND=4:3:3で運用しています。

ROKOHOUSEさんで「リスク高」として提案されていた割合です。

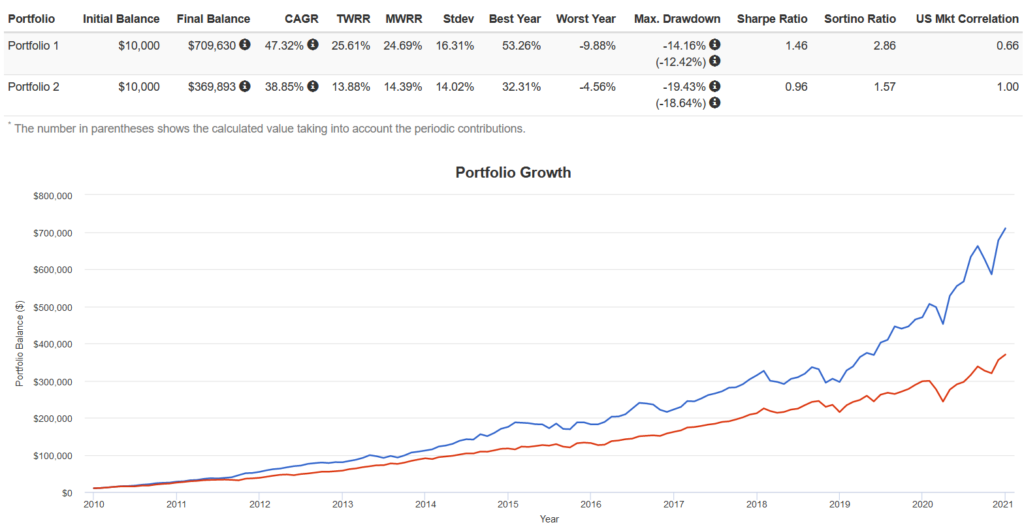

このポートフォリオとSPY(S&P500に連動するレバレッジ無しのインデックスETF)を比較すると、下記のようになっています。Portfolio Visualizerで、初期資金10000ドル、毎月1000ドル追加投資、3か月に1回リバランスとしてシミュレーションしたものです。

"Stdev"というのが標準偏差で、リスクの目安を表しますが、SPYが14.02%に対してポートフォリオが16.31%と、そこまで大きな差はありません。

ちなみにSPXL単体の"Stdev"は同じ時間軸で44.47%にもなっています!

それに対して、最大ドローダウンはSPYよりもポートフォリオのほうが小さく、最終的な投資成果としては11年間で倍近い差が付いています。

そしてリスクとリターンの比率、つまり投資の効率を表すシャープレシオは、SPYが0.96に対して、ポートフォリオが1.46にもなっています。

シャープレシオとしてこの数字は、かなり優秀なはずです。

ということで、私としてもこの戦略の有効性は信じることが当時出来たので、ブログ記事を読んでから間もなく、実際に資金を投じて運用を開始したのです。

当初の投下資金は10,000ドルで、それから何回かに分けて追加投資を行い、現在は総額47,300ドル(2021年1月現在のドル円相場で、約490万円)を入れています。

次回は、実際に運用をしている現状報告などを書きたいと思います。

{kind=link}